グッドプラス審査落ちを避けるための基本的なポイント

1.1. 信用情報を整える

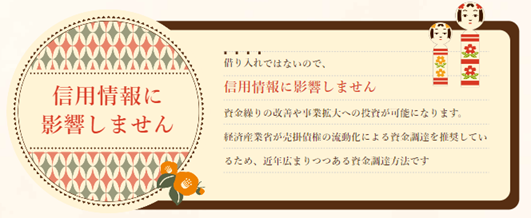

グッドプラス審査落ちを避けるために、まずは信用情報を整えましょう。信用情報が整っていると、審査がスムーズに進み、事業資金繰りの悩みも解決しやすくなりますよ。

信用情報を整えるポイントは、まず過去の借入れや延滞がないことが大切です。例えば、ある個人事業主の方は、過去にクレジットカードの支払いが1回滞ったことが原因でグッドプラス審査落ちを経験しました。その後、クレジットカードの支払いをきちんと行い、遅延がないことを確認した上で再度グッドプラスに申請したところ、無事に審査を通過しました。このように、過去の遅延履歴を改善することで、審査落ちを回避できる可能性が高まります。

また、信用情報を整える上で、他社からの借入れが適切であることも重要です。例えば、中小企業のある幹部の方が、他社からの借入れが多すぎることが原因でグッドプラス審査落ちになってしまいました。その後、他社からの借入れを減らし、負担を軽減した結果、グッドプラスの審査に合格しました。他社からの借入れが適切であることを意識することで、グッドプラス審査落ちを回避することができます。

信用情報を整えることで、グッドプラス審査落ちを回避し、事業資金繰りの悩みも解決できるでしょう。過去の遅延履歴や他社からの借入れを見直して、審査通過を目指しましょう!

1.2. 返済能力をアピールする

グッドプラス審査落ちを避けるためには、返済能力をアピールすることも大切です。返済能力が高いと評価されれば、審査通過の可能性がグッと上がりますよ。

返済能力をアピールする方法の一つは、収入や資産状況を明確に提示することです。例えば、ある個人事業主の方が、グッドプラス審査落ちを避けるために、売上高や利益の推移、節税対策を取り入れた経営状況を詳細に説明しました。その結果、返済能力があると判断され、無事に審査に通過しました。このように、具体的な数字を用いて収入や資産状況をアピールすることで、グッドプラス審査落ちを回避できる可能性が高まります。

また、返済計画をしっかり立てて提出することも返済能力をアピールする方法の一つです。ある中小企業の幹部の方が、具体的な返済計画を示すことで、グッドプラス審査落ちを克服しました。この計画には、売上予測やコスト削減策など、事業の成長を見込んだ要素が盛り込まれていました。返済計画を明確に提示することで、審査員に返済能力があるとアピールできます。

要するに、返済能力をアピールすることがグッドプラス審査落ちを避けるカギとなります。収入や資産状況の明確化、返済計画の立案を行って、審査通過を目指しましょう!

1.3. 申請書類の正確性を確認

グッドプラス審査落ちを回避するために、申請書類の正確性を確認することが非常に重要です。書類に誤りがあったり、不備があると、審査員はあなたの信用性を疑ってしまうかもしれません。

申請書類の正確性を確認する際には、以下のポイントに注意してください。まず、必要書類がすべて揃っているかをチェックしましょう。グッドプラス審査落ちに繋がる例として、ある中小企業の幹部の方が、経営者履歴書に必要事項が記載されていなかったため、審査が通らなかったケースがあります。書類の内容が不十分だと、審査がスムーズに進まないこともありますので、注意が必要です。

次に、申請書類の内容が正確であるかを再確認しましょう。例えば、ある個人事業主の方が、売上高の数字を間違えて記載していたことが原因で、グッドプラス審査落ちとなってしまったケースがあります。誤りや不備があると、信用性が低下してしまうので、書類を提出する前に何度も確認することが大切です。

最後に、書類を提出する際の手続きも確認しておきましょう。指定された方法で提出しないと、グッドプラス審査落ちにつながることがあります。

まとめると、申請書類の正確性を確認することは、グッドプラス審査落ちを避けるための重要なポイントです。書類が揃っているか、内容が正確か、提出方法が適切か、これらをしっかりと確認しましょう。

グッドプラスで審査に通るための事業内容の見直し

2.1. 収益性の向上

グッドプラス審査落ちを避けるためには、収益性の向上も大切なポイントです。事業の収益性が高まれば、返済能力もアップし、審査に通りやすくなります。

収益性を向上させる方法として、まずはコスト削減に取り組みましょう。例えば、ある個人事業主の方が、無駄な経費を見直し、月々のコストを10%削減することで、グッドプラス審査落ちを克服したケースがあります。コスト削減は、収益性向上に直結しますので、まずは経費の見直しから始めてみてください。

次に、新規顧客獲得に努めましょう。新規顧客を増やすことで、売上を伸ばし、収益性が向上します。ある中小企業の幹部の方は、地域密着型のマーケティング戦略を展開し、新規顧客数を20%増加させた結果、グッドプラス審査落ちを回避できました。顧客を増やすために、ターゲットに合わせたマーケティング戦略を考えてみてください。

最後に、既存顧客との関係強化に努めることも大切です。リピート顧客が増えれば、安定した収益が見込めます。ある個人事業主の方が、顧客満足度を向上させる施策を実施し、リピート顧客が30%増加したことで、グッドプラス審査落ちを克服できました。

まとめると、収益性の向上はグッドプラス審査落ちを避けるための重要なポイントです。コスト削減、新規顧客獲得、既存顧客との関係強化に努めましょう。

2.2. 業務の安定性をアピール

グッドプラス審査落ちを避けるためには、業務の安定性をアピールすることが大切です。安定した業務運営は、返済能力を高め、審査通過に繋がります。

業務の安定性をアピールする方法として、まずは定期的な業績報告を行いましょう。業績の推移を分かりやすく報告することで、信頼感が生まれます。例えば、ある個人事業主の方が、毎月の売上や利益率の推移をグラフで示したことで、グッドプラス審査落ちを回避できたケースがあります。定期的な業績報告は、事業の透明性を高めるだけでなく、業務の安定性をアピールする効果もあります。

次に、事業計画書を作成してみましょう。事業計画書には、今後の目標や計画、リスク対策などを具体的に記載しましょう。ある中小企業の幹部の方が、3年後の売上目標や人員配置などを詳細にまとめた事業計画書を提出し、グッドプラス審査落ちを克服できた例があります。事業計画書は、将来のビジョンや戦略が明確であることを示す重要なツールです。

最後に、顧客満足度やクチコミを活用して業務の安定性をアピールしましょう。顧客からの良い評価や感想を集めて、アピール材料として使うことで、事業の信頼性が高まります。

まとめると、業務の安定性をアピールすることは、グッドプラス審査落ちを回避する上で重要です。定期的な業績報告、事業計画書作成、顧客満足度の活用を試してみてください。

グッドプラス審査落ちを防ぐ!適切な申請時期の見極め

3.1. 信用スコアが高まるタイミング

グッドプラス審査落ちを回避するには、信用スコアが高まるタイミングを見極めることが大切です。信用スコアが高いほど、融資の審査に通りやすくなります。では、いつ信用スコアが高まるのでしょうか?

まず、定期的な返済実績が積み重なることで、信用スコアは徐々に上昇していきます。ある中小企業の幹部の方が、数年間返済をきちんと行った結果、信用スコアが上昇し、グッドプラス審査落ちを回避できた例があります。返済が滞らないよう、資金計画を立てておくことが重要です。

次に、税金や社会保険料の滞納がないことも信用スコアにプラスに働きます。税金や社会保険料の支払いを怠らず、適切に行うことで、信用スコアが向上するタイミングを逃さないようにしましょう。

また、事業拡大や業績向上も信用スコアが上がるポイントです。売上が伸びたり、新たな事業展開が成功した場合、信用スコアが上昇することが期待できます。事業の成長を狙って努力しましょう。

最後に、信用情報機関への履歴の修正も信用スコアを高めるタイミングです。過去に誤った情報が記録されている場合、修正を依頼することで信用スコアが上がる可能性があります。

要するに、信用スコアが高まるタイミングをうまく捉えることで、グッドプラス審査落ちを回避することができます。返済実績や税金の支払い、事業拡大など、信用スコアを上げる要素に注力していきましょう。

3.2. 事業成長を示すデータを揃える

グッドプラス審査落ちを防ぐためには、事業成長を示すデータを揃えることが大切です。成長軌道にある事業ほど、融資審査で有利になるからです。どんなデータを揃えるべきか、具体的に見ていきましょう。

まず、売上や利益の推移を示すデータが重要です。売上や利益が増加していることは、事業が好調である証拠です。例えば、ある個人事業主の方が、直近3年間で売上が年々20%増加していることを証明し、グッドプラス審査落ちを回避できたケースがあります。

次に、顧客数やリピート率の向上もアピールポイントです。これらの指標が向上していると、事業の安定性や成長性が伝わります。具体的には、過去1年間で新規顧客数が50%増加したり、リピート率が80%を超えている事例を提示しましょう。

さらに、新規事業や新商品の成功も成長を示すデータです。新規事業が好調だったり、新商品が売れ行きを伸ばしていることを示せば、事業の拡大が期待できると判断されるでしょう。

最後に、効果的なマーケティング活動の結果もアピール材料になります。SNSフォロワー数の増加や、広告による売上への影響を数値で示すことで、事業成長の根拠が伝わります。

事業成長を示すデータを揃えることで、グッドプラス審査落ちを回避し、資金調達のチャンスをつかむことができます。売上や利益の推移、顧客数の増加、新規事業の成功など、自社の強みをアピールするデータを用意しておきましょう。

審査落ち回避策:グッドプラスで提案する返済プランの工夫

4.1. 返済計画の具体性

グッドプラス審査落ちを避けるためには、返済計画の具体性が大切です。返済計画が明確であればあるほど、審査通過の確率が高まります。では、具体的な返済計画とはどのようなものでしょうか。

まず、返済期間と返済額を明確にしましょう。例えば、3年間で分割返済し、毎月3万円ずつ返済するといった具体的な計画が必要です。この計画は、事業の収益予測に基づいて策定し、無理のない範囲で設定しましょう。

次に、返済に充てる収益源も明らかにすることが重要です。売上の増加やコスト削減による利益向上など、返済資金を確保する具体的な方法を提示しましょう。例えば、新商品の売上が好調で、その利益で返済が可能であることを示すことができれば、審査で有利になります。

また、返済計画に柔軟性を持たせることも大切です。万が一、事業収益が予想より低かった場合や、予期せぬ出費が発生した場合の対策を考えておくことが求められます。例えば、貯金や資産の一部を返済に充てることや、返済期間を延長することなど、柔軟な対応が可能であることをアピールしましょう。

具体的な返済計画を立てることで、グッドプラス審査落ちのリスクを軽減し、資金調達がスムーズに進むでしょう。返済期間・額、収益源、柔軟性を考慮した計画を作成し、審査に臨みましょう。

4.2. 現実的な返済スケジュールの設定

グッドプラス審査落ちを回避するには、現実的な返済スケジュールの設定が欠かせません。無理のない返済計画を立てることで、事業の安定性をアピールし、資金調達の成功率を高めることができます。では、現実的な返済スケジュールの設定方法について見ていきましょう。

まず、事業の収益予測を正確に把握しましょう。売上や利益の推移、業界の動向などを考慮し、将来の収益を予測します。この予測をもとに、返済可能な金額と期間を設定することが重要です。

例えば、ある会社では、売上が年々10%ずつ伸びており、今後も同じペースで増加すると見込んでいます。その場合、返済額も徐々に増やしていくことが現実的であると言えます。

次に、返済計画に余裕を持たせることが大切です。事業運営には不確定要素が多く、予期せぬ出費や売上減少が発生することもあります。そうしたリスクに対処できるよう、返済額を無理のない範囲に設定しましょう。

また、返済スケジュールを作成する際には、優先順位を明確にすることも重要です。例えば、緊急性の高い費用や、事業成長に直結する投資などを優先的に賄い、その後に返済を行うといった計画を立てることが望ましいです。

現実的な返済スケジュールを設定することで、グッドプラス審査落ちのリスクを減らし、資金調達を円滑に進めることができます。事業の収益予測、返済計画の余裕、優先順位を考慮し、現実的な返済スケジュールを作成して審査に臨みましょう。

グッドプラス審査における担保や保証人の有効活用

5.1. 担保の選択肢

グッドプラス審査落ちを避けるためには、適切な担保の選択が大切です。担保は、融資を受ける際に金融機関に提供する保証の一つで、返済が滞った場合に金融機関が担保を売却して債務を回収する仕組みです。では、どのような担保があるのか、選択肢を見ていきましょう。

まず、不動産担保が一般的です。これは、土地や建物を金融機関に差し押さえられる権利として提供するもので、金額や条件によっては高額の融資が可能です。ただし、不動産担保を提供することで、事業がうまくいかなかった場合に家や土地を失うリスクがあります。

次に、預貯金や有価証券を担保にする方法があります。これは、現金や株式などを金融機関に預けることで、担保として利用できます。預貯金担保は、返済が滞った場合のリスクが比較的低いと言えます。

また、保証人を立てる方法も選択肢の一つです。保証人は、借り手が返済できなくなった場合に、代わりに返済を行う責任を負う人です。ただし、保証人を立てる際には、信頼できる人間関係の構築が必要です。

担保の選択は、事業の状況やリスク許容度によって異なります。グッドプラス審査落ちを回避し、資金調達を成功させるためには、適切な担保を提供することが重要です。不動産担保、預貯金担保、保証人の各選択肢を検討し、最適な担保を選ぶことで、審査に有利に働くでしょう。

5.2. 保証人の役割

グッドプラス審査落ちを避けるため、保証人の役割について理解しておくことが重要です。保証人は、融資を受ける際に金融機関に対して返済保証をする人のこと。つまり、もし返済が困難になった場合、保証人が返済義務を負うことになります。

保証人の役割は、大きく分けて3つあります。まず、返済能力が不十分な借り手に代わって返済責任を負うこと。これにより、金融機関はリスクを軽減できるため、グッドプラス審査落ちを回避しやすくなります。

次に、借り手の信用を補完する役割です。保証人がいることで、金融機関は借り手が返済に問題があると判断された場合でも、保証人が返済を行うため、審査が通りやすくなります。

最後に、保証人は借り手の返済計画や事業運営をアドバイスする役割も担います。保証人は自身の信用を担保にしているため、借り手の事業が成功し返済がスムーズに行われることにも関心を持つはずです。

保証人を立てる際には、信頼関係がある人を選ぶことが大切です。友人や家族、ビジネスパートナーなど、責任を理解し協力的な人が適任です。

最後に、グッドプラス審査落ちを避けるために保証人を立てる際、その役割と責任を十分に理解し、適切な保証人を選ぶことが大切です。これにより、資金調達の成功率が高まり、事業運営にも前向きな影響を与えるでしょう。

グッドプラス審査落ちを防ぐコミュニケーション術

6.1. フォローアップの重要性

グッドプラス審査落ちを回避するためには、フォローアップの重要性を理解することが大切です。フォローアップは、金融機関との信頼関係を築き、融資に関する情報を共有することで、返済計画の進捗や将来のビジョンを伝える役割を果たします。

フォローアップは、次のような手順で行うことが一般的です。まず、融資申請後に金融機関との連絡を継続して行います。これにより、金融機関はグッドプラス審査落ちを回避できると判断しやすくなります。

次に、定期的な報告を行い、事業の進捗状況や返済計画の達成状況を伝えることです。これにより、金融機関は借り手の信用を評価しやすくなり、グッドプラス審査落ちのリスクを軽減できます。

また、将来的な事業計画や返済計画の変更点など、金融機関に伝えるべき情報があれば適宜連絡を行います。これにより、金融機関との信頼関係が維持され、融資を円滑に進めることができます。

フォローアップを行うことで、金融機関は借り手の事業運営をより正確に把握でき、グッドプラス審査落ちを回避しやすくなります。信頼関係を築くことで、資金繰りが改善され、事業が安定的に運営できる可能性も高まります。女性経営者の皆さんも、フォローアップの重要性を理解し、積極的に取り組むことで、事業資金調達の成功率が向上することでしょう。

6.2. 透明性の確保

事業資金繰りに悩んでいる皆さん、グッドプラス審査落ちを避けるために透明性の確保が大切だって知っていましたか?透明性を確保することで、金融機関はあなたのビジネスに対して信頼を持ち、融資を円滑に進めることができるのです。

透明性を確保するためには、まず、事業の現状や将来の計画を詳細に報告しましょう。具体的には、売上や利益の数字、資産や負債の状況など、事業の健全性を示すデータを金融機関に提供することが重要です。これにより、グッドプラス審査落ちのリスクを低減できます。

次に、返済計画や資金使途を明確に伝えることも大切です。金融機関は、資金が適切に使われているかどうかを評価するために、具体的な返済スケジュールや資金の使い道を知りたがります。この情報を適切に伝えることで、グッドプラス審査落ちを回避できるでしょう。

さらに、金融機関とのコミュニケーションを大切にしましょう。定期的に連絡を取り合い、事業の進捗状況や返済計画の達成状況を報告することで、信頼関係を築くことができます。

女性経営者の皆さんも、透明性を確保することで、金融機関からの信頼を得られるはずです。グッドプラス審査落ちを避けるために、透明性を大切にし、事業資金の調達に成功しましょう。

グッドプラス審査落ちを回避するための信用力の向上方法

7.1. 過去の借入れ履歴の改善

事業資金繰りでお悩みの皆さん、過去の借入れ履歴がグッドプラス審査落ちの原因になることがあるって知っていましたか?今回は、過去の借入れ履歴を改善する方法をお話しします。

まず、過去の借入れ履歴の把握が大切です。過去に何度か借り入れをしている場合、それらの状況を正確に把握し、返済が遅れていないかどうかをチェックしましょう。返済遅延がある場合、それがグッドプラス審査落ちの原因になり得ます。

次に、遅れている返済を速やかに行いましょう。返済が遅れている場合、信用力が低下し、グッドプラス審査落ちのリスクが高まります。遅延がある場合は、できるだけ早く返済を完了させることが望ましいです。

また、過去の借入れに関する情報を金融機関に提供することも大切です。金融機関は、過去の借入れ履歴をもとに信用力を判断します。過去の借入れについて、正確で詳細な情報を提供することで、グッドプラス審査落ちを回避できるでしょう。

さらに、過去の借入れ履歴を改善するためには、新たな借り入れにおいて返済計画をきちんと立てることが重要です。返済計画をしっかりと立て、適切な返済スケジュールを守ることで、過去の借入れ履歴を改善し、グッドプラス審査落ちを避けられるでしょう。

皆さんも、過去の借入れ履歴を改善し、グッドプラス審査落ちを回避して、事業資金の調達に成功しましょう。

7.2. 個人信用情報の管理

事業資金繰りに悩んでいる皆さん、グッドプラス審査落ちを回避するためには、個人信用情報の管理が大切だってご存知でしたか?今回は、個人信用情報の管理方法をお伝えします。

ポイントは、まず自分の信用情報を把握すること。信用情報機関に登録されている自分の情報を定期的にチェックしましょう。これにより、信用情報に誤りや過去の未払いがないか確認でき、グッドプラス審査落ちのリスクを減らせます。

次に、クレジットカードの利用を適切に管理することが大事です。クレジットカードの利用が適切であれば、信用情報が良好になり、グッドプラス審査落ちを防げるでしょう。支払い期限を守り、利用限度額を超えないようにしましょう。

また、借り入れやローンの返済を計画的に行うことも重要です。返済が滞ると、信用情報に悪影響を及ぼし、グッドプラス審査落ちにつながります。返済計画を立て、予定通りに返済を行いましょう。

さらに、信用情報に誤りがあった場合は、速やかに訂正手続きを行ってください。誤った情報が記録されていると、信用力が低く評価され、グッドプラス審査落ちの原因になります。信用情報機関に連絡し、誤りを訂正しましょう。

個人信用情報を適切に管理することで、グッドプラス審査落ちを回避し、事業資金調達の成功に近づけるでしょう。皆さんも、個人信用情報の管理に注意して、事業資金繰りの悩みを解決しましょう。

審査落ちを克服!グッドプラスの専門家に相談

8.1. ファイナンシャルアドバイザーの活用

事業資金繰りに悩む皆さん、グッドプラス審査落ちを避けるために、ファイナンシャルアドバイザーの活用を考えたことはありますか?今回は、ファイナンシャルアドバイザーの役割と活用方法をご紹介します。

ファイナンシャルアドバイザーは、お金の専門家で、事業資金の調達や運用をサポートしてくれます。ファイナンシャルアドバイザーに相談すれば、グッドプラス審査落ちのリスクを減らし、より効率的な資金調達が可能です。

例えば、Aさんのお店が資金繰りに苦労していました。そこで、ファイナンシャルアドバイザーに相談し、アドバイスを受けたところ、グッドプラス審査落ちを回避し、無事に資金調達に成功しました。

ファイナンシャルアドバイザーの活用方法は簡単です。まずは、信頼できるファイナンシャルアドバイザーを見つけましょう。その後、現状の資金繰りや懸念事項を相談し、アドバイスをもらいましょう。

ファイナンシャルアドバイザーの助言に従い、適切な資金調達方法や返済プランを立てることで、グッドプラス審査落ちを避けることができます。また、事業の成長に伴う資金繰りの変化にも対応できるでしょう。

皆さんも、ファイナンシャルアドバイザーの活用によって、グッドプラス審査落ちの悩みから解放されるかもしれません。ぜひ、お金のプロに相談して、資金繰りの問題を解決しましょう。

8.2. 事業計画のブラッシュアップ

事業資金繰りに頭を悩ませている皆さん、グッドプラス審査落ちのリスクを減らすために、事業計画のブラッシュアップが大切だって知っていましたか?今回は、事業計画を磨く方法とその効果についてお話しましょう。

事業計画をブラッシュアップすることで、資金調達の際のグッドプラス審査落ちのリスクを軽減できるんです。詳細な事業計画を用意すれば、金融機関も安心して資金提供ができます。

たとえば、Bさんは事業計画を見直し、売上目標やコスト削減策を具体的に記載したところ、グッドプラス審査落ちの心配をせずに、スムーズに資金調達ができました。

事業計画のブラッシュアップ方法はいくつかありますが、まずは現状の分析から始めましょう。自社の強みや弱み、市場状況を把握することが大切です。次に、具体的な目標設定や戦略策定、そして行動計画を立てていきましょう。

事業計画をしっかり作成すれば、資金調達先からの信頼も得られるでしょう。グッドプラス審査落ちのリスクも減りますし、自分たちの事業がどのように成長していくかも明確になります。

皆さんも、事業計画のブラッシュアップを通して、グッドプラス審査落ちの悩みを解消し、事業拡大につなげていきましょう。事業の成功のカギは、計画と戦略が揃っていることなんです。

グッドプラス審査落ち後の再申請のタイミングと準備

9.1. 再申請の条件

皆さん、グッドプラス審査落ちを経験したことがありますか?心配しないでください。再申請ができる条件があるんですよ。今回は、再申請の条件についてお話しましょう。

グッドプラス審査落ちになる理由はさまざまですが、再申請ができる条件も存在します。例えば、事業計画や借入金額、保証人の条件を見直すことで、再審査に挑戦できることがあります。

Aさんの場合、グッドプラス審査落ちがあったものの、借入金額を減らすことで再申請ができました。その結果、無事に資金調達ができたという事例があります。

再申請の条件は金融機関や個別の事業状況によって異なりますが、共通しているのは、改善できる部分を見直して再チャレンジすることです。グッドプラス審査落ちを受け止め、具体的な改善策を立てましょう。

金融機関とのコミュニケーションも大切です。審査落ちの理由を正確に把握し、アドバイスをもらって改善することが、再申請成功へのカギです。

皆さんも、グッドプラス審査落ちを乗り越えるために、再申請の条件を確認し、事業資金繰りを成功させる一歩を踏み出しましょう。再申請で資金調達ができれば、ビジネスの拡大や安定も夢ではありませんよ。

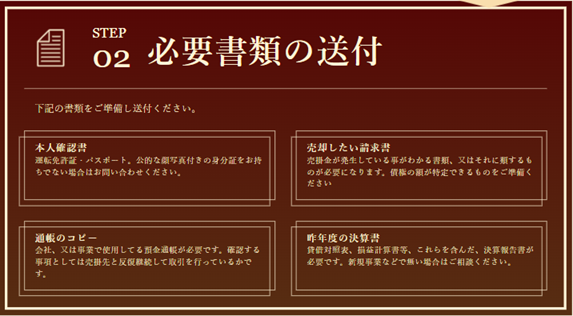

9.2. 準備する書類とデータ

みなさん、グッドプラス審査落ちの経験はありますか?落ち込むことはありませんよ。今回は、再申請の際に準備する書類とデータについてお話しましょう。

グッドプラス審査落ちを克服するためには、再申請の準備が大切です。まず、事業計画書や財務諸表、売上や利益の推移データを整理しましょう。これらの資料が審査の際に役立ちます。

例えば、Bさんは、グッドプラス審査落ちを経験しましたが、事業計画書を見直し、具体的な数値やビジョンを追加したことで、再申請が通りました。また、過去3年分の財務諸表や税務署からの確定申告書のコピーも用意すると、審査に有利です。

さらに、個人信用情報や過去の借入れ履歴を把握しておくことも大切です。グッドプラス審査落ちの理由を明確にし、再申請時にどのように改善したかをアピールすることがポイントです。

これらの書類やデータを整理し、再申請に挑む準備をしておくことで、グッドプラス審査落ちを乗り越えるチャンスが広がります。みなさんも、書類とデータの準備を怠らず、再申請で成功をつかみましょう。努力が報われるときがきっと来ますよ。

すぐに現金が要るという事態に陥ってしまっても、即日融資にも応じられる消費者金融会社だったら、緊急の状況で融資を依頼しても、何の問題もなく間に合ってしまう早さで、様々な申し込み手続きができます。

今現在における未整理の債務件数が4件を超えているという方は、もちろん審査をパスするのは困難になります。中でも著名な消費者金融だったりするとより一層厳しい審査となって、拒否されるというケースが多いのです。

閲覧できる口コミでチェックするべきは、サポート対応についての評価です。小規模タイプの消費者金融のうちのいくつかは、最初は貸すのに、追加の融資となると態度を翻して、貸さないという業者も現にあるとのことです。

何をおいても重要なポイントは消費者金融に関連する様々なデータを比較しながら検討し、完済できるように目途を立てて、返済できる程度の額においての堅実な借り入れをすることだと思います。

誰もがその名を聞いたことがある消費者金融業者を利用すれば、即日での審査完了に加えて即日融資でお金を借りる時でも、融資金利の方は低金利で融資を申し込むことが可能になりますので、不安な気持ちになることなくキャッシングが可能になります。

口コミサイトをじっくり読むと、様々な審査関係のデータなどを口コミの中で発信しているという場合があるので、消費者金融の審査情報が気になって仕方がない人は、見ておくことをお勧めします。

一体どこに行けば完全な無利息で、消費者金融に融資を申し込むことが可能になるのでしょうか?間違いなく、あなたも興味がわいたのではないでしょうか。その時に、お勧めなのが頻繁にTVCMが流れるプロミスです。

金融会社からの初の借り入れで、金利の比較をすることが最善の方法というわけではない、と考えていいでしょう。あなたから見て抜群に安心感があって、常識的な消費者金融を選択しましょう。

もしもあなたの知っている人が無利息という金利でキャッシングが可能な消費者金融を望んでいるなら、即日での審査かつ即日キャッシングも応じられるので、三井住友フィナンシャルグループのプロミスが、どこよりもお勧めできるところだと自信を持って言えます。

幾度となく無利息という金利でお金を借り入れることができる、便利な消費者金融会社があることはあるのですが、そこで安心してはいけないのです。無利息で金利が実質無料という魅力的な条件に溺れて、借りなくてもいいのに借りてしまっては、感覚がマヒしてしまう恐れがあります。

順番に自社ホームページを確かめていては、どれだけ時間があっても足りないでしょう。当サイトに掲載している消費者金融会社を整理した一覧に注目すれば、各ローン会社の比較結果がすぐにわかります。

「給料日までもうすぐ!」といった方向けの少額融資では、実質ゼロ円の利息で融資を受けられる見込みが間違いなく高いので、無利息の期間のある消費者金融をできる限り効果的に使いたいものです。

緊急の出費で財布がピンチになっても、即日融資に即応しているため、迅速に融資を受けることが可能になります。全国展開の消費者金融を選べば、信頼して融資を受けることが可能となるのです。

キャッシングに関わる情報を比較する時は、当然のことですがクオリティの高い消費者金融比較サイトから検索した方がいいですよ。時に、怪しげな消費者金融を取り上げている危ないサイトだって存在しています。

実際に融資を受けてみたら予想だにしないことがあった、などの口コミもたまに見受けられます。消費者金融会社を利用した口コミを記載しているページが多数ありますから、確認しておくといいかもしれません。

まとめ:グッドプラス審査落ちの回避策を総括

これまでにご紹介したグッドプラス審査落ちの回避策を総括して、まとめてみました。これらのポイントを押さえることで、事業資金繰りで困っている皆さんがグッドプラス審査落ちを回避できるはずです。

まず、信用情報を整えることが大切です。過去の借入れ履歴や個人信用情報をチェックし、改善することで、グッドプラス審査落ちのリスクを減らしましょう。

次に、ファイナンシャルアドバイザーの活用も効果的です。専門家に相談することで、事業計画のブラッシュアップや適切な資金調達方法を見つけることができます。

また、再申請に向けて、条件を把握し、必要な書類やデータを準備することも重要です。事業計画書や財務諸表など、審査に必要な資料を整理しておきましょう。

最後に、透明性の確保が欠かせません。企業の情報を正確かつ適切に開示することで、審査機関への信頼を築くことができます。

これらのポイントをふまえ、皆さんもグッドプラス審査落ちを回避し、事業資金繰りを成功させましょう。一度の審査落ちで諦めず、改善策を講じることで、次のチャンスにつながりますよ。